作为一家商业发展公司,您提出的关于在经营范围包含“互联网销售(除销售需要许可的商品)”和“五金产品零售”的情况下,能否开具“现代服务、推广支持服务费、推广费、营销支持服务费”等类型发票的问题,是许多企业在业务多元化发展中常见的财税合规性咨询。以下将从经营范围界定、税务开票规定及实务操作建议三个方面,为您提供详细解析。

一、经营范围的法律与税务界定

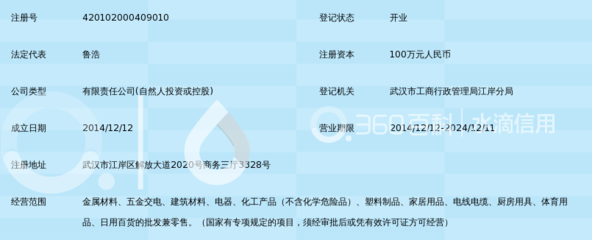

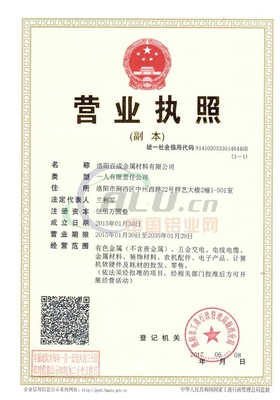

需要明确的是,公司的“经营范围”是在市场监管部门(原工商局)登记注册时核准的业务活动领域,它决定了公司可以合法从事的经营行为。而“开具发票”的行为主要受税务法规的约束,发票内容应与公司实际发生的经营业务一致。

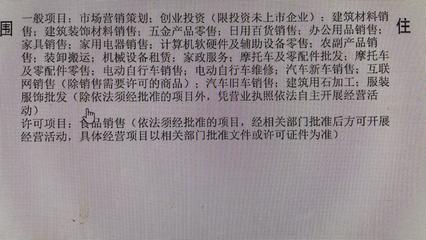

- 关于“互联网销售”与“五金产品零售”:这两项均属于“销售货物”的范畴。其中“互联网销售”是销售渠道的描述,“五金产品零售”是具体的销售商品类别。这意味着贵公司可以合法地在线上及线下销售五金类产品,并为此开具商品销售发票(税目通常为“货物销售”,适用税率如13%等)。

- 关于“现代服务、推广服务”等:这些服务项目(如营销策划、广告宣传、市场推广、信息技术支持等)通常归属于“现代服务业”或“商务辅助服务业”的范畴。它们与单纯的“产品销售”是不同类型的经营活动。

核心问题在于:贵公司当前登记的经营范围是否包含了这些服务类项目?如果经营范围仅有“互联网销售”和“五金产品零售”,而没有明确列出“技术服务”、“市场推广”、“咨询服务”、“会议展览服务”等相关的服务类目,那么从严格的工商登记角度,直接开展此类服务业务可能存在超范围经营的风险。

二、税务开票的合规性要求

税务部门对于发票开具的核心原则是“真实性、合法性、关联性”。具体到您的问题:

- 能否开具服务费发票? 关键在于公司是否实际提供了相应的服务。

- 如果提供了:即使营业执照的经营范围暂未包含,但只要业务真实发生,根据《发票管理办法》及相关规定,企业应据实开具发票。此时发票的“货物或应税劳务、服务名称”应准确描述实际提供的服务,例如“市场推广服务费”、“营销策划服务费”等。

- 如果未提供:仅为配合客户需求或虚构业务而开具服务费发票,则涉嫌虚开发票,是严重的违法行为。

- 经营范围与税种认定的关系:虽然开票基于真实业务,但长期的、大范围的超经营范围经营,会引发税务系统的预警。税务机关会根据企业的主营业务和常见开票项目,为其核定相应的税种和征收品目。如果长期大量开具服务类发票,但经营范围无相关描述,税务机关可能会要求企业补充说明,并建议其变更经营范围以保持一致性。

- 税率差异:请注意,销售五金产品(货物)通常适用13%的增值税税率(小规模纳税人另有征收率),而现代推广服务等一般适用6%的增值税税率。开票时必须选择正确的税收分类编码和税率,这是税务合规的硬性要求。

三、给贵公司的实务操作建议

为确保业务合规、财税安全,建议采取以下步骤:

- 自查与评估:

- 仔细核对营业执照上核准的经营范围具体表述。

- 评估公司目前及未来计划开展的“推广支持服务”等业务,是偶发性辅助活动,还是计划作为一项重要的、经常性的业务板块。

- 业务先行,据实开票:

- 对于真实发生的推广、营销支持等服务业务,在与客户签订服务合同、留存服务过程记录(如方案、报告、沟通记录、成果交付证明)的基础上,可以据实向客户开具相应内容、正确税率的增值税发票。

- 及时变更,一劳永逸(强烈建议):

- 如果此类服务业务将成为公司的常规业务,最合规、最稳妥的方式是及时向公司登记机关(市场监督管理局)申请办理经营范围的变更登记,在现有范围上增加诸如“市场营销策划”、“企业形象策划”、“会议及展览服务”、“信息技术咨询服务”、“广告设计、代理”等相关的服务类目。

- 变更完成后,公司的经营行为与登记信息完全吻合,开具各类服务费发票将不再有任何法律和税务上的顾虑。

- 内部管理:

- 规范合同管理,明确区分“货物销售合同”与“服务合同”。

- 财务部门需准确核算,将商品销售收入与服务收入分别入账。

**:

简而言之,基于真实发生的推广支持服务业务,贵公司可以开具“推广费”、“营销支持服务费”等名目的发票。但为避免长期的法律与税务风险,尤其是当服务业务比重增加时,最推荐的做法是尽快完成经营范围的工商变更,将相关服务类目正式纳入**,从而实现业务、证照、开票的完全统一与合规。在变更前,务必确保每一张服务发票背后都有真实、完整的业务链支持。